Kiedy wybrać raty równe, a kiedy malejące?

Spis Treści

- Czynniki wpływające na wysokość rat

- Raty równe

- Zalety rat równych:

- Wady rat równych:

- Raty malejące

- Zalety rat malejących:

- Wady rat malejących:

- Kalkulator raty stałe czy malejące – jak działa i jak z niego korzystać

- Jak wybór formy spłaty wpływa na zdolność kredytową?

- Czym jest zdolność kredytowa i jak jest obliczana?

- Czy wybór rat malejących vs równych może wpłynąć na ofertę otrzymaną od banku?

- Psychologia wyboru

- Dlaczego ludzie wybierają pewne formy spłat mimo że nie zawsze są one najkorzystniejsze finansowo?

- Jak emocje i psychologia wpływają na decyzje finansowe?

- Podsumowanie

- Przykłady

Kredyt hipoteczny to słowo, które dla wielu z nas kojarzy się z marzeniem o własnych czterech kątach. W dzisiejszych czasach stał się on jednym z najpopularniejszych sposobów finansowania zakupu nieruchomości.

Choć jest to fantastyczna opcja, której atrakcyjność przekonała już wielu, warto również zwrócić uwagę na to, co kryje się w małym druku. Bo przecież kredyt to nie tylko sama pożyczka, ale również odsetki, prowizje, ubezpieczenia czy marże bankowe. Wszystkie te składniki tworzą koszt kredytu, który decyduje o tym, ile faktycznie zapłacisz za swój wymarzony dom czy mieszkanie.

Ale przede wszystkim, kluczowym wyborem, który ma ogromny wpływ na Twoje długoterminowe finanse, jest sposób spłaty kredytu. Czy lepiej zdecydować się na raty równe, gdzie każda rata jest taka sama przez cały okres kredytowania? A może wybrać raty malejące, które na początku są wyższe, ale z każdym miesiącem spłaty maleją? Wybór ten nie jest prosty, ale ma fundamentalne znaczenie dla Twojego portfela.

W tym artykule postaramy się przewodnikiem przez ten trudny wybór, pokazując wady i zalety obu rozwiązań oraz ukazując, jak podejmowanie świadomych decyzji może wpłynąć na Twoje długoterminowe finanse. Zacznijmy więc od początku...

Czynniki wpływające na wysokość rat

Podjęcie decyzji o wzięciu kredytu hipotecznego to tylko pierwszy krok w drodze do własnego mieszkania czy domu. Jednakże to, ile co miesiąc będziemy płacić bankowi, zależy od wielu czynników. Zacznijmy od tego, jakie elementy składają się na naszą miesięczną ratę i jakie czynniki wpływają na jej wysokość.

-

Odsetki – to koszt, jaki ponosimy za "wypożyczenie" pieniędzy od banku. Ich wysokość zależy przede wszystkim od stopy procentowej ustalonej przez bank. W trakcie trwania kredytu odsetki są naliczane do niespłaconego jeszcze kapitału. Dlatego na początku okresu kredytowania są one wyższe, a z czasem, kiedy spłacamy coraz większą część kredytu, maleją.

-

Czas spłaty – ilość lat, w ciągu których zobowiązujemy się oddać bankowi pożyczone pieniądze. Im dłuższy jest okres kredytowania, tym niższa jest indywidualna rata, ale też większa suma odsetek rozłożona na cały okres spłaty.

-

Prowizja – to jednorazowa opłata, którą bank pobiera za udzielenie kredytu. W niektórych przypadkach można ją doliczyć do kwoty kredytu, co oznacza, że będziemy spłacać ją wraz z każdą ratą, zwiększając tym samym jej wartość.

-

Ubezpieczenia – niektóre banki wymagają, by kredyt był ubezpieczony, co ma na celu zabezpieczenie kredytu w przypadku różnych sytuacji losowych, takich jak śmierć kredytobiorcy czy utrata pracy. Koszt ubezpieczenia często jest doliczany do miesięcznej raty, zwiększając jej wartość.

Składając wszystkie te elementy w całość, rata kredytu dzieli się na dwie główne części: kapitał oraz odsetki. Kapitał to po prostu część główna kredytu, którą co miesiąc spłacamy. Odsetki natomiast to koszt, jaki płacimy za możliwość korzystania z pożyczonych środków.

Warto zaznaczyć, że wybór sposobu spłaty kredytu, czy to w ratach równych czy malejących, ma kluczowe znaczenie zarówno dla wysokości poszczególnych rat, jak i dla ostatecznego kosztu całego kredytu. Ale o tym dokładniej opowiemy w kolejnych sekcjach.

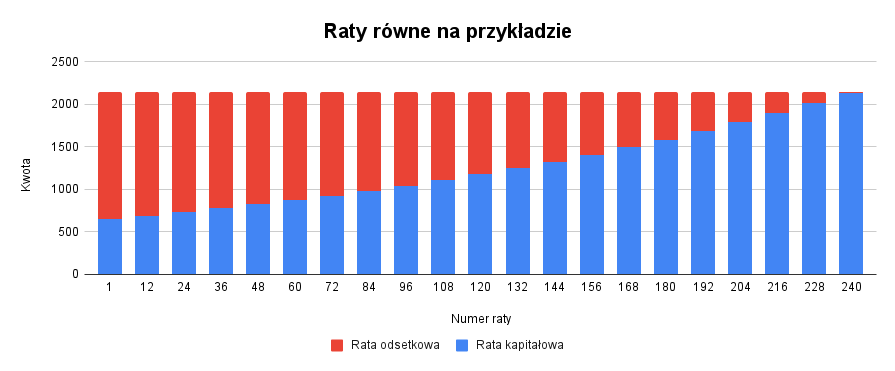

Raty równe

Raty równe, nazywane również ratami annuitetowymi, to sposób spłaty kredytu, gdzie każda kolejna rata jest taka sama przez cały okres kredytowania.

Składają się one z dwóch głównych komponentów: części kapitałowej i odsetkowej. Na początku okresu spłaty większą część raty stanowią odsetki, a z czasem, kiedy spłacana jest coraz większa część kapitału, udział odsetek w ratę maleje, a udział kapitału rośnie. Mimo tych wewnętrznych zmian, suma, którą płacisz co miesiąc, pozostaje jednakowa.

Zalety rat równych:

- Przewidywalność – co miesiąc płacisz dokładnie tę samą kwotę, co ułatwia planowanie budżetu domowego.

- Komfort psychiczny – wiele osób ceni sobie stabilność i pewność, że przez cały okres kredytowania ich obciążenie finansowe pozostanie na stałym poziomie.

- Łatwiejsza zdolność kredytowa – banki często chętniej udzielają kredytu na raty równe, ponieważ początkowa rata jest niższa niż w przypadku rat malejących.

Wady rat równych:

- Wyższy całkowity koszt kredytu – przez to, że na początku spłacamy głównie odsetki, a kapitał wolniej, ostatecznie zapłacimy więcej odsetek niż w przypadku rat malejących.

- Brak motywacji do wcześniejszej spłaty – przez stałą wysokość raty nie ma poczucia, że z czasem będzie łatwiej.

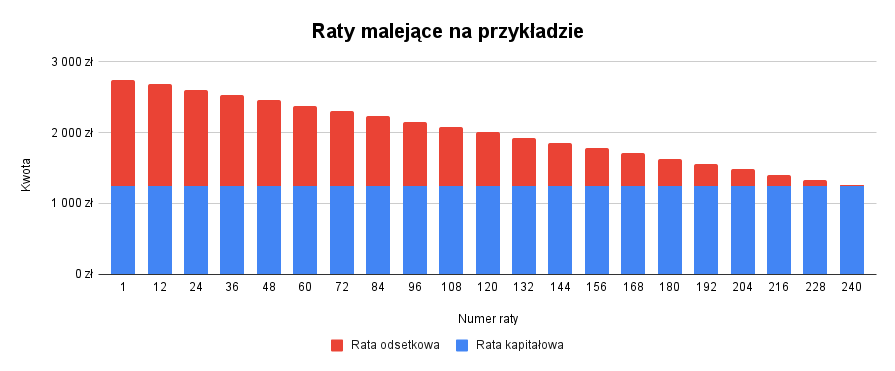

Raty malejące

W przypadku rat malejących, jak sama nazwa wskazuje, kwota raty systematycznie maleje w trakcie trwania kredytu.

Na początku spłaty większość raty stanowi kapitał, a odsetki są stosunkowo niskie. Z każdą kolejną ratą, gdy niespłacony kapitał maleje, także odsetki są coraz niższe, a tym samym całkowita rata kredytu też się zmniejsza.

Zalety rat malejących:

- Niższy całkowity koszt kredytu – choć początkowe raty są wyższe, szybsza spłata kapitału prowadzi do mniejszej sumy odsetek w całym okresie kredytowania.

- Motywacja do wcześniejszej spłaty – widoczne zmniejszanie się raty może motywować do jeszcze szybszej spłaty kredytu.

- Elastyczność – w przypadku poprawy sytuacji finansowej można przyspieszyć spłatę, bez dodatkowych kosztów.

Wady rat malejących:

- Wyższa początkowa rata – może to być problematyczne dla osób, które dopiero zaczynają swoją przygodę z nieruchomościami i mają ograniczone środki na start.

- Trudniejsza zdolność kredytowa – przez wyższe początkowe raty banki mogą być bardziej restrykcyjne przy ocenie zdolności kredytowej.

Wybór między ratami równymi a malejącymi to ważna decyzja, która będzie miała długoterminowy wpływ na Twoje finanse. Warto więc dokładnie przeanalizować obie opcje i dostosować je do własnych potrzeb i możliwości finansowych.

Kalkulator raty stałe czy malejące – jak działa i jak z niego korzystać

Kiedy zastanawiamy się nad wyborem między ratami równymi a malejącymi, kalkulator porównawczy może okazać się nieocenionym narzędziem. Umożliwia on dokładne wyliczenie, jaka będzie różnica w całkowitym koszcie kredytu oraz w wysokości miesięcznych rat w zależności od wybranego rodzaju spłaty. Ale jak dokładnie działa taki kalkulator i jak z niego skorzystać?

Kalkulator rat równych i malejących został zaprojektowany w taki sposób, by umożliwić szybkie i precyzyjne porównanie obu rodzajów rat. Po wprowadzeniu niezbędnych danych dotyczących kredytu, narzędzie to automatycznie oblicza i prezentuje wysokość rat oraz całkowity koszt kredytu dla obu sposobów spłaty.

Jakie dane są potrzebne do prawidłowego obliczenia?

Aby kalkulator mógł prawidłowo wykonać obliczenia, potrzebne są następujące informacje:

- Kwota kredytu – ile pieniędzy planujesz pożyczyć od banku.

- Oprocentowanie – stopa procentowa, która została Ci zaproponowana lub jest dostępna na rynku.

- Okres kredytowania – przez ile lat zamierzasz spłacać kredyt.

- Prowizja banku (jeśli jest doliczana do kredytu).

- Koszty dodatkowe – takie jak ubezpieczenie kredytu czy opłata za obsługę kredytu.

Porównanie wyników dla różnych scenariuszy:

Dzięki kalkulatorowi możemy z łatwością zobaczyć, jak różne parametry kredytu wpływają na ostateczne koszty. Na przykład:

- Jak wyniesie pierwsza rata w zależności od typu spłaty rat kredytowych: stałe lub malejące?

- Ile wyniesie całkowity koszt kredytu przy różnych rodzajach rat?

- Jak zmienia się wysokość raty przy wydłużeniu okresu kredytowania z 20 do 30 lat?

- Jakie są różnice w koszcie całkowitym kredytu, jeśli oprocentowanie wzrośnie o 1%?

Wszystkie te pytania można szybko odpowiedzieć, korzystając z kalkulatora porównawczego. Dzięki temu narzędziu możemy świadomie podjąć decyzję, która będzie najlepsza dla naszych indywidualnych potrzeb i możliwości finansowych.

Zawsze warto jednak pamiętać, że kalkulator to tylko narzędzie wspomagające – ostateczna decyzja zawsze należy do Ciebie.

Jak wybór formy spłaty wpływa na zdolność kredytową?

Zanim przystąpimy do decyzji o rodzaju rat, warto zastanowić się, jak nasz wybór wpłynie na zdolność kredytową. Czym właściwie jest ta zdolność i dlaczego jest tak ważna w procesie ubiegania się o kredyt?

Czym jest zdolność kredytowa i jak jest obliczana?

Zdolność kredytowa to ocena naszej sytuacji finansowej przez bank, mająca na celu ustalenie, czy będziemy w stanie regularnie spłacać zobowiązania wobec instytucji finansowej. Banki analizują różne czynniki, takie jak nasze miesięczne dochody, stałość zatrudnienia, inne zobowiązania finansowe czy historię kredytową. Na podstawie tych danych bank ocenia ryzyko związane z udzieleniem nam kredytu.

Czy wybór rat malejących vs równych może wpłynąć na ofertę otrzymaną od banku?

Tak, wybór formy spłaty kredytu może wpłynąć na zdolność kredytową. Raty malejące na początku są wyższe niż raty równe, co może oznaczać wyższe obciążenie budżetu domowego na starcie. Banki mogą uznać, że w przypadku rat malejących ryzyko niespłacenia kredytu jest wyższe, co może wpłynąć na ostateczną ofertę kredytu lub nawet na decyzję o jego przyznaniu.

Psychologia wyboru

Wybór między ratami równymi a malejącymi nie zawsze jest kierowany czysto ekonomicznymi rozważaniami. Psychologia odgrywa kluczową rolę w procesie decyzyjnym. Dlaczego więc ludzie podejmują decyzje, które nie zawsze są dla nich najkorzystniejsze finansowo?

Dlaczego ludzie wybierają pewne formy spłat mimo że nie zawsze są one najkorzystniejsze finansowo?

Psychologia wyboru jest skomplikowaną dziedziną. Często ludzie wybierają raty równe dla poczucia stałości i przewidywalności. Stała, niezmieniająca się rata może dawać poczucie bezpieczeństwa i kontroli nad finansami. Z kolei raty malejące mogą przyciągać tych, którzy widzą w nich możliwość szybszej spłaty kredytu i mniejszych kosztów w dłuższej perspektywie. Istnieje też aspekt związany z postrzeganiem przyszłości - dla niektórych ważniejsze jest obecne obciążenie finansowe, dla innych perspektywa przyszłych oszczędności.

Jak emocje i psychologia wpływają na decyzje finansowe?

Decyzje finansowe często są nacechowane emocjonalnie. Strach przed niewystarczającymi środkami, pragnienie bezpieczeństwa czy chęć zdobycia akceptacji społecznej (na przykład poprzez zakup wymarzonego mieszkania) to silne motywatory. Ponadto, ludzie są podatni na błędy poznawcze, takie jak skłonność do nadmiernej pewności siebie czy awersja do strat. Może to prowadzić do nieoptymalnych decyzji, takich jak wybór formy spłaty kredytu niekoniecznie dostosowanej do indywidualnej sytuacji finansowej. Ważne jest więc, aby zdawać sobie sprawę z tych psychologicznych pułapek i starać się podejmować świadome, dobrze przemyślane decyzje finansowe.

Podsumowanie

Decyzja o wyborze odpowiedniego kredytu hipotecznego i formy jego spłaty to jedno z kluczowych zobowiązań finansowych, jakie podejmujemy w życiu. Jak pokazaliśmy, wybór między ratami równymi a malejącymi nie jest jednoznaczny i może wpływać na różne aspekty naszej sytuacji finansowej – począwszy od początkowej zdolności kredytowej, po ostateczny koszt kredytu.

Warto zwrócić uwagę na fakt, że na początku okresu kredytowania, część odsetkowa raty w przypadku rat malejących jest wyższa od raty równej. Z czasem jednak, gdy saldo zadłużenia maleje, także i część odsetkowa raty zaczyna się zmniejszać.

Aby dokładnie zrozumieć, jak te mechanizmy wpływają na naszą sytuację finansową, niezbędne jest skorzystanie z narzędzi, które pozwolą nam na dokładne przemyślenie różnych scenariuszy. W tym kontekście kalkulator rat malejących staje się nieocenionym pomocnikiem. Dzięki niemu możemy w prosty sposób przetestować różne warianty i zobaczyć, jak nasze decyzje wpłyną na przyszłość naszych finansów.

Nie czekaj więc, skorzystaj z kalkulatora, zbadaj różne opcje i podejmij świadomą decyzję, która będzie najlepiej dostosowana do Twojej sytuacji życiowej i finansowej. W końcu, chodzi o Twoje pieniądze i Twoją przyszłość.

Przykłady

Oto przykładowe symulacje prezentujące podstawowe różnice pomiędzy różnymi wariantami rat.

O kalkulatorze

Opublikowano 2024-01-02 13:50:41 | Ostatnia aktualizacja 2024-01-10 14:08:53